Что такое себестоимость продукции

Знать себестоимость необходимо любому собственнику, независимо от масштабов бизнеса, количества и типа реализуемого товара, чтобы:

- оценивать рентабельность;

- выстраивать ценовую политику;

- анализировать эффективность использования ресурсов;

- считать потенциальную прибыль и увеличивать ее.

Есть два вида себестоимости:

- Плановая или нормативная – себестоимость, которую мы планируем до того, как выпускать продукцию, браться за заказ или вообще открыть бизнес. Она помогает прикинуть доходность и понять, а сможем ли мы вообще заработать.

- Фактическая – себестоимость продукции, которую получили по факту с учетом всех накладок, скачков цены и рыночных условий.

В идеальной картине мира плановая и фактическая себестоимость плюс-минус равны, но по факту часто бывают отклонения, причем не в пользу предпринимателя. Это обусловлено быстро меняющейся экономической ситуацией, нестабильными ценами, да и просто человеческим фактором.

Однако, если фактическая себестоимость сильно превышает плановую – это звоночек, чтобы проанализировать ситуацию и понять, почему так вышло. Кто знает, может быть на производстве много брака или сотрудники халатно расходуют сырье.

Читайте также: Как правильно считать себестоимость работ и услуг

Как рассчитывается себестоимость продукции

Расчет себестоимости продукции зависит от специфики вашего бизнеса, структуры производства, конечного товара и других факторов.

Есть три метода расчетов:

- Позаказный. Расчет себестоимости производится под каждый заказ или единицу продукции. Такой вариант хорош, например, для производителей мебелей по авторским проектам, когда каждое конечное изделие уникально.

- Попередельный. Этот метод подойдет для поэтапных производств. Например, при производстве матрешек один цех занимается формовкой, второй – росписью, третий – нанесением лака. Тут рациональнее считать себестоимость на каждом из этапов.

- Попроцессный. Такой метод расчета себестоимости подойдет для производств простого цикла. Цементный завод выпускает кладочную смесь и считает себестоимость на всю партию товара.

Кроме этих трех методов расчета, существует еще одна классификация – себестоимость по затратам, включаемым в расчеты:

- сокращенная или директ-костинг;

- полная.

Сокращенная себестоимость

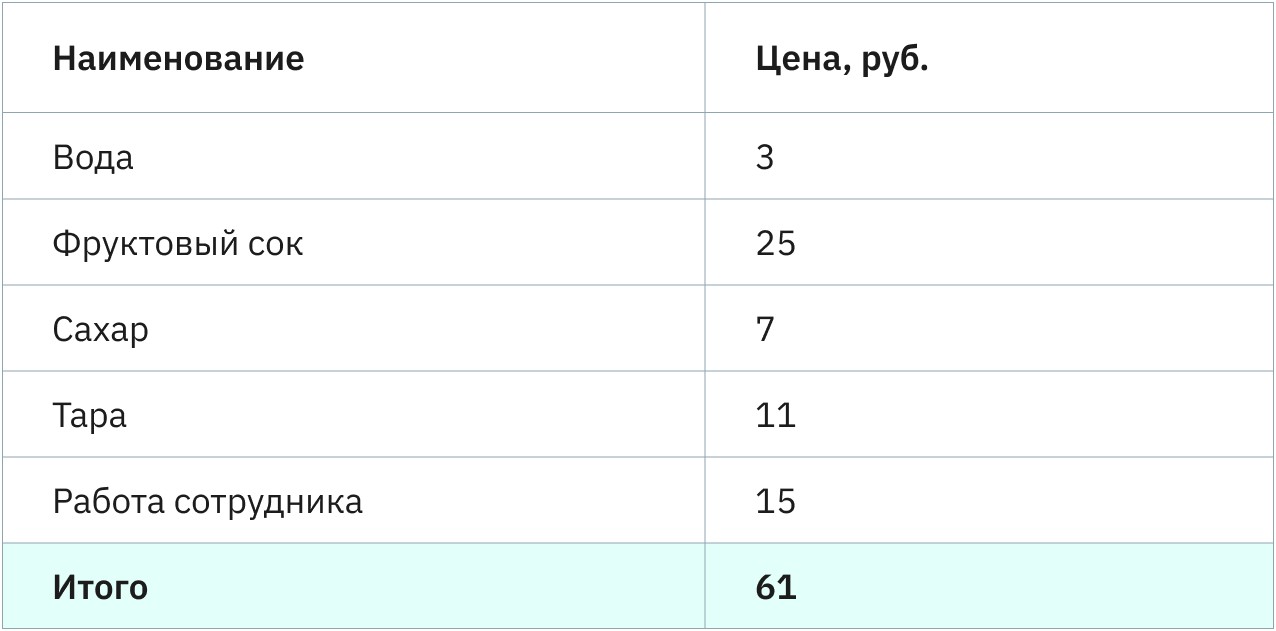

Материальные затраты, связанные непосредственно с производством или закупкой товара, называются прямыми расходами. Сюда входят, например, приобретение сырья и фиксированная оплата рабочих. Косвенные затраты, вроде налогов, зарплаты бухгалтера или аренды офиса, в сокращенную себестоимость не включаются.

Допустим, вы производите и продаете лимонады. Для расчета сокращенной себестоимости мы суммируем затраты на ингредиенты, тару и оплату труда сотрудника, который этот лимонад готовит.

Получается, что производство одной единицы продукции обходится нам в 61 рубль – это и есть сокращенная себестоимость.

Плюс такого метода расчета– проще управлять прямыми затратами и оперативно повышать цены, если это необходимо. Увидеть скачок цен на сырье в этом случае легко, потому что по себестоимости «не размазываются» косвенные расходы и не искажают общую картину.

А что делать с косвенными затратами? При расчете сокращенной себестоимости – ничего. Все непрямые издержки, вроде аренды офиса или кофе для сотрудников, вычитаются уже позже, из прибыли от реализации.

Если вы производите или реализуете несколько видов продукции, то расчет себестоимости нужно производить для каждого из них.

Полная себестоимость

Полная себестоимость считается по формуле:

(Сокращенная себестоимость + Затраты на реализацию) ÷ Количество товаров

В расчет включаются и прямые, и косвенные затраты: на сырье, электричество, зарплату бухгалтера, хозяйственные расходы и так далее.

Сокращенная себестоимость лимонада – 61 рубль. Кроме затрат на производство, мы тратим еще 300 000 рублей на рекламу, зарплату мерчендайзера и аренду офиса. Продавать планируем 5 000 баночек.

Сначала рассчитываем, сколько косвенных затрат приходится на единицу продукции:

300 000 ÷ 5 000 = 60.

А потом суммируем косвенные затраты с сокращенной себестоимостью и получаем:

61 + 60 = 121 рубль – полная себестоимость единицы продукции.

Это значит, что если мы будем продавать банку лимонада дороже 121 рубля, компания получит прибыль. Если дешевле – нас ждут неутешительные финансовые результаты. А еще исходя из себестоимости мы можем посчитать, какую скидку давать покупателям, чтобы не потерять при этом прибыль.

Читайте также: Как правильно давать скидки и стоит ли это делать

Когда у компании один вид готовой продукции, считать себестоимость не так сложно. А что, если у вас несколько видов товаров? В таком случае нужно произвести дополнительные расчеты.

Шаг 1 – рассчитать сокращенную себестоимость для каждого вида продукции

Все так же, как мы делали выше – суммируем все прямые затраты, для каждого товара отдельно.

Шаг 2 – посчитать все косвенные расходы: от хозяйственных до административных

Сюда войдут все косвенные расходы, которые вы несете для того, чтобы товар был реализован. И зарплата бухгалтера, и бытовая химия, и оплата подписки на сервис управленческого учета😁

Шаг 3 – пропорционально разделить все расходы по товарам

Распределение затрат, пожалуй, самый сложный шаг в этом расчете. Рука так и тянется равномерно раскидать расходы по видам продукции, но это будет ошибкой – показатели себестоимости усредняются, а данные становятся неинформативными. При таких расчетах легко не заметить, например, что один товар вы продаете в убыток.

Чтобы этого не произошло, нужно посчитать коэффициент косвенных затрат на единицу продукции. Выберите критерий, по которому вы будете сравнивать разные виды товаров:

- выручке

- трудозатратам

- расходам на сырье

- сдельной оплате труда.

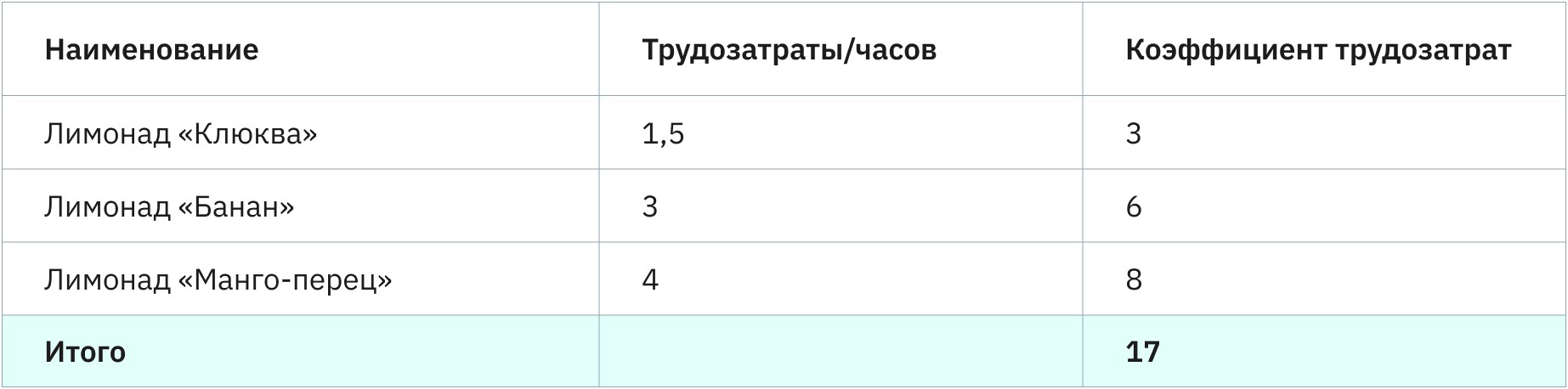

Если мы говорим о производстве, рациональнее считать по трудозатратам. Сначала зафиксируем, сколько времени уходит на создание 1 лимонада.

Теперь посчитаем коэффициент трудозатрат для каждого лимонада, взяв за основу правило, что 0,5 часа = коэффициент 1. Тогда получим, такие коэффициенты трудозатрат:

Следующим этапом суммируем все-все затраты за определенный период и поделим его на сумму коэффициентов за тот же промежуток. Например, если в день косвенных затрат набегает 3 000 рублей, расчет такой:

3 000 ÷ 17 = 176,5

176,5 рублей – это сумма косвенных расходов, которая приходится на коэффициент 1. Осталось рассчитать сумму косвенных расходов исходя из коэффициентов трудозатрат для каждого типа продукции.

В нашем примере мы исходим из того, что производство делает за день по единице продукции, чтобы было проще понять расчеты. Реальный производитель за день делает куда больше лимонадов, поэтому на каждую единицу товара косвенных расходов будет ложиться меньше.

Добавляем к косвенным расходам по каждому товару сокращенную себестоимость, которую мы считали в первом шаге.

В итоге мы получили полную себестоимость каждого типов товара и можем устанавливать отпускную цену, ставить скидки или искать пути оптимизации расходов.

Как снизить себестоимость продукции

Теперь о том, как снижать себестоимость, чтобы регулировать цену продажи или просто получать больше прибыли.

- Попробуйте снизить стоимость сырья. Можно найти поставщика с более низкой ценой или закупать сразу большими партиями – это обычно дешевле.

- Повысьте производительность труда. Чем больше объем производства, тем меньше косвенных затрат ложится на единицу продукции.

- Автоматизируйте то, что можно автоматизировать. Некоторые этапы производства могут обходиться дешевле, если заменить ручной труд машинным.

- Снижайте коммунальные и арендные платежи. Можно договориться на скидку с арендодателем, покупать оборудование с низким уровнем потребления электричества, экономить воду.

Чтобы повлиять на полную себестоимость, можно рассмотреть и другие варианты: отдать административную работу на аутсорс, оптимизировать рекламные кампании или перестать переплачивать за парковочные места, которыми вы не пользуетесь.